近年コロナショックによって収入が激減してしまった人々が増加しています。

そして収入源の見直しによって投資を検討する人が増えており、2021年の家計実態調査では「新型コロナの影響で、生活防衛の意識が高まった」と回答した人が全体の8割にのぼっています。

投資は資産を増やす1つの手段ですが、元本割れのリスク・追証リスク・証券会社倒産のリスクなど資産を減らしてしまうリスクを抱えています。

生活防衛の意識が高まり資産運用を始めても、逆に資産をへらす投資をしてしまうと意味がありません。

今回は損失リスクを抑えて資産運用する手法「ドルコスト平均法」について詳しく解説していきます。

ドルコスト平均法は数年~数十年必要になる投資手法ですが、リスクを抑えつつ資産形成していけるので、生活防衛を考えている人に適している投資手法です。

資産をじっくり増やして行きたい人や、ローリスク投資を検討している人は参考にしてください。

【2021年最新】米ドル円の今後の見通しはどうなる?5年後の変動予想やFX各社などの最新予想を解説

※本ページにはPRが含まれます。

このページのもくじ

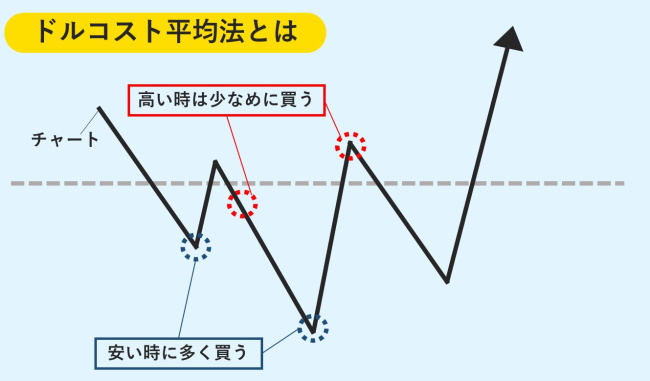

ドルコスト平均法とは

ドルコスト平均法は、金融商品を一定の金額で定期購入していく投資手法です。

金融商品に決まりはありませんが、多くの投資者は投資信託やETFといったインデックスファンドを選んでいます。

もちろん為替の投資でも活用できるので、ご自身の資産運用プラン合わせて投資対象を選べます。

一定の金額を時間分散して投資する手法

ドルコスト平均法は時間をずらして継続的に投資し続ける為、リスクを分散して金融商品を購入できます。

ドルコスト平均法で金融商品を書い続けると、価格が低い時の購入量が多く、高値の時の購入量が少なくなるシステムになります。

投資方法はドルコスト平均法以外にもあります。

ドルコスト平均法と対立しているのは、一括投資であるタイミングで一括して金融商品を購入する手法です。

タイミング良く最安値で買って最高値で売ることができれば非常に大きなリターンを見込める方法ですが、損失リスクが高くなるります。

ドルコスト平均法を利用する事例

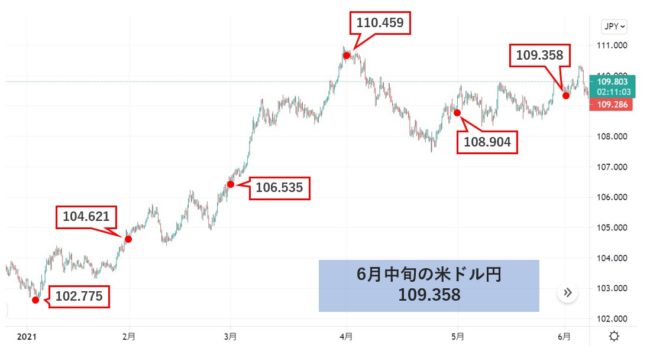

ドルコスト平均法をFX取引で利用した事例を紹介します。

今回は米ドル円で半年運用した事例を紹介します。

ドルコスト平均法は投資する商品価格の変動によってリターンが変わってくるので、これから紹介する事例通りにならない場合もあります。

必ず稼げる方法ではないので、参考程度に見ていきましょう。

米ドル円で6ヶ月運用する

米ドル円を6ヶ月間、毎月10,000通貨単位投資して運用した場合の利益は下記の通りです。

| 購入時期 | 購入レート | 損益pips | 利益 |

|---|---|---|---|

| 1月 | 102.775 | 約658pips | 65,800円 |

| 2月 | 104.621 | 約473pips | 47,300円 |

| 3月 | 106.535 | 約282pips | 28,200円 |

| 4月 | 110.459 | 約-110pips | -11,000円 |

| 5月 | 108.904 | 約45pips | 4,500円 |

| 6月 | 109.358 | 0 | 0 |

2021年1月から6月まで運用した場合、半年で合計134,800円の利益になります。

上記のように右肩上がりのチャートだと順調に利益を積み上げられるので10,000通貨単位での投資でも半年で10万円以上の利益を積み上げられます。

ドルコスト平均法のメリット

ドルコスト平均法のメリットをまとめました。

投資初心者でもプラスになるメリットが多いので、これから資産運用を始めようと思っている人は、ドルコスト平均法のメリットをみて手法を活用するか検討してください。

どのタイミングでも始められる

ドルコスト平均法は、時間分散して継続投資する方法なので、どのタイミングでも始めることができます。

高値の状態でも、安値になった時に買い増しできるので、購入タイミングをシビアに決める必要がありません。

また最安値で投資したからといって利益が大きく増える訳でもないので、気軽に始められます。

大損失のリスクを抑えられる

一括投資の場合、金融商品の価格が購入時より安くなった時点で損失に変わります。

ドルコスト平均法で投資すると、分散して購入してる為損失分を補うことができます。

一括投資よりリスクを軽減して運用できるので、投資初心者でスキルのない人でもリスク管理できます。

FX初心者にありがちな怖い失敗とは?よくある失敗談から学ぶ損失リスクを回避する方法

メタンルに負担がかからない

購入する額を決めて、一定期間を開けて継続投資するので相場状況を細かく分析して状況把握する必要がありません。

価格変動に一喜一憂せずに投資できるので、メンタルも安定して運用できます。

投資をしている時に資産を減らすとメンタルに大きな負荷が掛かり、トレードミスを誘発する可能性がありますが、ドルコスト平均手法だと投資するタイミングと金額が決まっているので大きなミスも発生しません。

初期投資金額が少なくても始められる

ドルコスト平均手法は資金を分散して継続投資するので、投資を始める時にまとまった資金を用意する必要がありません。

毎月1万円からでも始めることができるので、少額で資産運用したいという人にも最適です。

FX初心者は少額から始めよう!低リスクな始め方と1通貨単位から少額取引できるおすすめFX会社を紹介

ドルコスト平均法のデメリット

魅力的なドルコスト平均法ですが、デメリットも存在します。

必ず勝てる投資手法は存在しないので、ドルコスト平均法でも損失していまう可能性があります。

ドルコスト平均法のデメリットを理解して、手法を利用する人は充分注意して運用しましょう。

利益率が低い

ドルコスト平均法は相場の急上昇に合わせて投資できないので、大きなリターンを狙うことが出来ません。

一定期間一定額を保って運用していくので、利益を大きく伸ばす場面で利益を逃してしまう可能性があります。

ドルコスト平均法はローリスク・ローリターン投資になるので、短期間で利益を大きく出していきたいという人には向いていない投資手法です。

相場状況によって含み損が拡大するリスクがある

相場状況によっては、ドルコスト平均法でも含み損が拡大してしまう可能性があります。

例えば高値からドルコスト平均法を始めて、金融商品の価格が右肩下がりになってしまうと損失は拡大していきます。

ドルコスト平均法でも損失リスクはゼロにならないので、投資する金融商品のジャンルを分散するなどしてリスク回避する必要があります。

取引コストがかかる

ドルコスト平均法は一般的に投資信託やETFでおこなう手法です。

投資信託やETFは購入時に取引手数料が発生するので、一括投資に比べドルコスト平均法は取引コストが高くなります。

投資信託は、販売手数料・信託報酬・信託財産保留額など費用が発生してしまうので、最悪赤字になってしまうケースもあります。

ドルコスト平均法を始める時に、取引コストがいくらかかるか計算して始めることをおすすめします。

ドルコスト平均法の始め方

「ドルコスト平均法で運用を始めよう!」と思い立っても、どこから始めれば良いのかわからない初心者も居ますよね。

基本的に投資は証券会社の口座やFX会社の口座が必要になります。

- 【STEP1】証券・FX会社で口座開設

- 【STEP2】金融商品の選択

- 【STEP3】運用開始

自身の運用方針に合わせて適切な証券会社を探して口座開設しましょう。

【STEP1】証券会社で口座開設する

一番相性の良い証券会社は、個人の運用プランによって異なります。

ドルコスト平均法で運用する金融商品によっても異なるので、まずは運用プランを決めましょう。

運用プランでは、定期的に投資する金額や年間どのくらい利益を求めているか、許容範囲の損失額はいくらかなどを決めます。

プランの組み立て方がうまく行かないという人は、証券会社が無料で提供しているコンテンツを読んだり、投資知識を勉強したりしましょう。

【2021年】ネット証券おすすめランキング!株初心者に人気の証券会社12社を徹底比較

【STEP2】ドルコスト平均法で投資する金融商品を選択

証券会社の口座を取得した後は、ドルコスト平均法で投資する金融商品を選択します。

投資信託・ETF・個別銘柄・為替・先物といろいろな金融商品で投資することができるので、ご自身の運用プランに適している商品を選びましょう。

【STEP3】決められた期間に一定金額を入金する

金融商品を決めたあとは、決められた期間に一定金額入金して運用開始します。

積立系の金融商品は、銀行から引き落としされるシステムを利用できるものもあるので、入金が面倒という人におすすめです。

ドルコスト平均法は、相場状況にあまり左右されない投資方法ですが、ある程度相場状況をチェックする必要があるので忘れないようにしてください。

ドルコスト平均法で投資する銘柄の選び方

ドルコスト平均法は、どの金融商品でも活用することができます。

金融商品の種類は数千以上あるので、投資初心者からするとどれを選んだらいいかわからなくなりますよね。

これからドルコスト平均法で投資する銘柄の選び方を紹介すすので、参考にしてください。

初心者はiDeCoやつみたてNISAがおすすめ

運用設定を細かく決めて運用するのが難しい人は、iDecoやつみたてNISAの制度を活用することをおすすめします。

基本的に購入金額とファンドを確立させるだけで運用をはじめられるので、手間がかからず継続して投資できます。

またつみたてNISAはある一定の期間と利益額まで非課税になるので、コストを抑えて運用できます。

為替で選ぶ場合は流動性重視

投資信託やETFといった株ではなく、為替でドルコスト平均法を利用したいという人は、流動性の高い安定した通貨ペアで取引しましょう。

長時間足で上昇トレンドが発生している通貨ペアを選んで年単位で利益の見込みがある通貨ペアを選択しましょう。

長期向きの銘柄を選ぶ

ドルコスト平均法は短期的に運用するのではなく、長期的に運用して利益を得る手法なので、長期向きの銘柄を選びましょう。

ボラティリティの高い金融商品は、価格の乱高下が激しくリスクが高くなります。

なるべく価格が安定して右肩上がりになる金融商品を選ぶと、ドルコスト平均法の成功率が上がります。

ドルコスト平均法はリスクを抑えた投資手法

ドルコスト平均法はリスクを抑えた投資手法ですが、損失しな確証はありません。

元本割れのリスクはゼロになっていないので、随時相場状況はチェックしておきましょう。

またドルコスト平均法でより高い勝率で運用したいという人は、1つの金融商品で投資するのではなく、リスクオン・オフに備えて複数の金融商品に投資しましょう。